兴起中的越南地区非常值得项目投资吗?

说起越南地区,像我这类吃客,想起的必定是上星期由于太撑没光碟的越南米粉,文艺青年想起的,则是产生在西贡的我国阔少与荷兰美少女的凄惨感情故事。而针对投资人来讲,要老套地来研究越南地区的投资机会并将其列入全世界理财规划的范畴,还得掌握大量。

现阶段,越南地区对肺炎疫情的操纵幅度整体还好,全部销售市场的公司估值水准,处在中偏下一些。由于基础设施建设,尤其是道路的基本建设还相对落后,因此 越南地区离生产制造强国的总体目标,或是有挺长的间距。可是,动态性的看,假如越南地区能取得成功拷贝和改善中国的经济演变途径,其项目投资发展潜力是十分大的。

01 涅盘重生

02 推动力

03 越南股市

04 如何投

涅盘重生

巴菲特一直把他项目投资取得成功的较大 要素归功于英国的中国国运,称其很碰巧搭上美国的经济发展趋势的滴滴顺风车。而近现代的越南地区人生坎坷,可以用历尽战争来描述,二战后还经历了长达几十年的战争残害和主要矛盾的恶化,人民深陷极其贫苦。1975年南北方统一时平均GDP不够人民币100,位全球很穷我国之列(做为较为,1976年并未中国改革开放的中国人均GDP也是有165美金)。

穷则思变。一直以来做为中华文化圈的关键学生,我国中国改革开放的东风吹起后,越南地区覺醒了。1986年越共六大明确提出了“创新”线路,打开越南地区的市场经济体制和扩大开放之途。以后在改革创新的持续加重和加快融进全世界协作下,经济发展踏入了飞奔之途。即便在2020年新冠肺炎疫情冲击性下,越南地区GDP也完成了正提高。回望往日31年,越南地区GDP总产量总计翻了近7倍,均值增长率为6.4%。

1990-2020 越南地区GDP同比增长率(%)

数据来源:wind

推动力

越南地区销售市场在上年遭受中国和西方国家投资人的广泛关心,不但是由于进出口贸易中“中国与美国相斗,越南地区得利”,也是由于越南地区的一切看上去都像一场极致的昨日再现,让投资人们可以此情不移。

对西方国家投资人而言,越南地区具有了以往那一个经济全球化辉煌时代中新兴经济体的各种各样典型性特点:迅速的城市化进程、不断扩张的中产阶层群体、快速提高的对外贸易、很多的FDI(投资者对外直接投资)。这些以前在亚洲四小龙和我国赚到钱的投资人如今把眼光看向越南地区再当然但是了。而对亲身经历了以往四十年快速提高的中国投资者而言,越南地区的历史时间、体系、文化艺术都和大家有很多共同之处,用倒车镜看我们曾经一路走来,不会太难预料越南地区下面提高的方位和途径。

综合性东西方二种角度,大家汇总了越南经济下一步提高的三大推动力:城市化进程、出入口和出色的我国工作能力。

城市化进程

城市化进程的实质是資源慢慢向更高效率的单位和地域配备的全过程,因而社会发展总体的生产效率便会伴随着提升 。关键资本主义国家的城市化率都超出了70%。而2019年越南地区的城市化率仅35.05%,等同于在我国2000年的水准。

来过越南旅行的人广泛感觉越南地区的最大城市越南胡志明像中国的三四线城市,摩托到处都是,基础设施建设也有非常大提高室内空间;越南地区别的大城市和更众多的县镇地域的状况显而易见。这一方面表明越南地区的整体发展趋势水准仍然较低,另一方面也展现了越南地区的极大发展潜力。

越南政府整体规划在2025年做到城市化率50%,也即我国2010年的水准。这代表着越南地区要想在城市化进程上搞大跃进运动,用5年的時间进行大家十年一路走来。城市化进程和经济发展产生不断发展的中产阶层群体,它是以往几十年新兴经济体不断开演的台本。这将产生房地产业、基本建设、消費、文化教育、诊疗、高新科技等要求的全方位提高,也当然会产生很多这种行业的投资机会。

城市化率(%)

数据来源:wind

出入口

越南地区坐落于中南半岛中间,北接在我国的云南省、广西省两省,西交界缅甸、越南,东边与西遭遇东海。地形图南北方细长,“S”形。领土面积并不大,32.96万平方,海域悠长,长达3260公里,海港诸多,为国际贸易给予便捷。全国各地关键海港43个,北边七个,中间十七个,南边十九个。在其中,越南地区最关键的2个海港是:海防港(HAIPHONG)和胡志明港(HOCHIMINH)。

越南地区关键大城市遍布

优异的所在位置给了越南地区纯天然的演出舞台,而90年代逐渐的一系列貿易现行政策和协约则真真正正让越南地区逐渐异彩纷呈。越南地区依次于1995和2007年添加一带一路和世界贸易组织;2009年和2015年又各自与日本、韩签署贸易协定;刚以往的2020年与欧盟国家的贸易协定宣布起效。这一系列措施不但能协助越南地区的进出口贸易总体保持快速的提高,还可以让越南地区根据连接各种国家标准提升 本身的经济发展竞争能力。沒有谁比经历过2001年加入wto的我们中国人更懂这一全过程了。

2019年,越南地区进出口贸易贸易总额初次提升5000亿美金价位,该年出入口对经济发展奉献市场份额达52%。到2020年,这一奉献占比达到66.4%。2020年进出口额5439亿美金,顺差191亿美金,顺差值做到历史时间最大。在肺炎疫情冲击性下,全世界貿易一度终断,越南地区的国际贸易还能获得这般考试成绩,确实不容易。在肺炎疫情黑影的笼罩着下,外需萎靡,出入口充分发挥了关键功效,确保越南经济正提高。

越南地区对外贸易线路

我国工作能力

越南地区长期性提高的另一大推动力则是好于大部分发达国家的我国治理能力。这一点通常被西方国家新闻媒体忽视或者淡化处理,但我们中国人对于此事应当深有感触。之后我国迅速现代化的全过程中通常必须政府部门保持平稳的宏观经济政策自然环境,促进规模性基础设施建设基本建设,合理监管社会管理,不断提升经营环境。无论为名上采用哪种政治体制和社会形态,这种最底层的我国工作能力全是不断的快速提高必不可少的。亚太现代化取得成功的国家和地区基本上都主要表现出这一特性。

越南历史的坎坷和艰辛媲美我国,但也像我国一样,在救国救民中完成了较为完全的社会革命,煅造了强大的当代国家机器。此次肺炎疫情中越南地区出色的防治主要表现就是见证。归功于合理的肺炎疫情监管,越南地区早已在经济复苏中占有了主动权,和我国一样是2020年不可多得的经济发展正提高的我国。关键金融企业预估越南地区2021年和2022年的GDP增长速度将各自为6.8%和6.4%,再次领先全世界。

而疫情过后更长期性的经济发展市场竞争中,越南地区的我国工作能力很有可能会在基础设施建设基本建设等行业饰演至关重要的功效,一些长期性发展趋势的短板有希望获得提升。2021到2025年越南地区总体公共性开支费用预算约为27五十万亿越南盾,比2015至2019年的具体开支高90%。相对应的一批重特大项目建设可能相继越马,包含隆城飞机场、新山机场及其三条围绕南北方的高速路。对经历了2008年后基本建设大爆发的我们中国人而言,这或是了解的秘方、向往的生活。

综合性考虑到出来,越南经济无论短期内或是长期性都将是世界经济提高的一个闪光点,是期待在全世界开展理财规划的投资人不可以错过了的一个新兴经济体。

越南股市

和我国沪深指数2个交易中心一样,越南地区也是有2个交易中心。一个是2000年开张的越南胡志明股票交易管理中心;另一个是2005年创立的河内市股票交易管理中心,主要对于中小型企业给予更加便捷的股权融资。

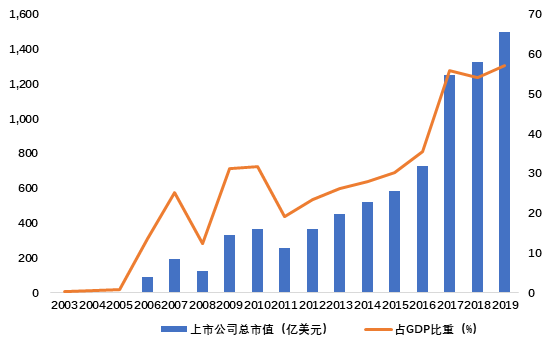

上市企业总数从最初的2家,到截至2019年底,上市企业数量达745家,总的市值1498.17亿美金,占GDP比例57.20%。

越南地区上市企业持续升高,总市值占GDP比例超出50%

数据来源:wind

因为胡志明交易中心的规模大,因而销售市场上关心较为高的是胡志明指数值(VN - Index) 和胡志明30指数值(VN30)。

前面一种是个综合性指数值,成份股为全部在胡志明交易中心发售的个股,权重值是总市值权重计算法,基年是2000年7月28日,基准点为100。后面一种VN30包含在越南胡志明证交所发售的总市值最大、流通性最的30只个股 ,约占总的市值的80%,成交量的60%。

盈利本国货币计费,数据来源:wind,截至2021.05.21

越南经济的发展趋势也反映在了股票市场上,截至2021.05.21,胡志明指数值基年至今总计盈利1183.93%,年化收益达13.04%;小盘股胡志明30指数值的主要表现更为好于胡志明综合性指数值,基年至今年化收益达到15.58%,近一年盈利77.43%。

除开长期性收益出色,越南股市当今的公司估值也是很有诱惑力的。越南股市的平均市盈率无论是和自身的历史时间高些比或是和中国周边国家的销售市场比都处在底位,而越南地区公司的营运能力却在持续增长。把这两层面的发展趋势综合性起來大家就获得了一个较为低的PEG值,而这恰好是炒股高手约翰林 奇就职富达基金期内常常用的一个买进指标值。

这实际上 也很好了解:假如越南经济依照当今的优良趋势发展趋势下来,那麼越南股市中有象征性的公司很可能会历经强悍的股票基本面提高;而伴随着大量的资产意识到越南经济的发展潜力,越南地区销售市场的公司估值水准也很有可能再次升高。两相累加实际上 便是投资人们最爱的“戴维斯双击”。只不过是这一“双击鼠标”不但是对一些高品质的越南地区公司可用,对将来三五年的越南地区销售市场很可能也是可用的。

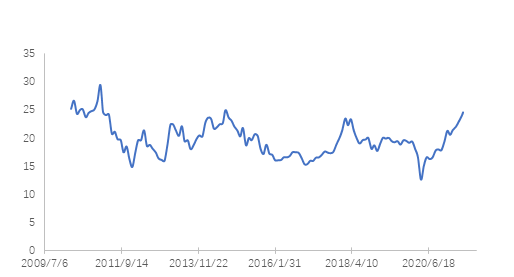

但是,务必要见到,越南地区金融市场的发展趋势也有许多不尽人意的地区,在各种指数值定编组织的定级上都被列入风险性高些的“最前沿销售市场”(Frontier market)并非更完善的“新兴经济体”(Emerging market)。从总体上,法律法规不允许国外投资人拥有越南地区上市企业超出25%的股份,国外投资人也不可以在胡志明交易中心立即买卖,而务必经过当地艺人经纪人。

这种都导致了比较有限的流通性和某些明星公司过高的公司估值。以往两年越南地区主题风格的ETF(如VanEck Vectors的VNM)总市值起伏也十分强烈,五年夏普比率仅为0.4,现阶段的基金净值也还未返回历史时间最高处。因而,项目投资越南股票销售市场的收益与中国实体经济的高提高不一定能挂勾。

VNM 历史时间基金净值(USD)

数据来源:Bloomberg

自然,对有耐心的投资人而言,这类局势很有可能反倒代表着也有非常多的“改革红利”能够释放出来。假如越南地区在下面的两年里不断完善金融市场的基本建设,最后被纳入“新兴经济体”,那麼越南股市的总体公司估值很有可能也有非常大的升高室内空间。

如何投

无论从历史时间主要表现和未来前景看来,越南股市全是非常值得项目投资的一个新兴经济体。那麼大家如何去投呢?最立即的便是启用越南地区账户,买相对应的指数值ETF,可是启用越南地区帐户的办理手续十分不便。

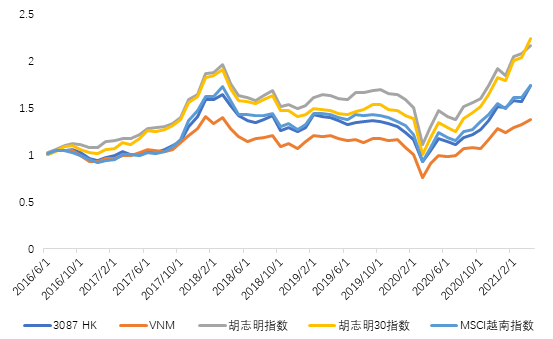

也有些人说我已经拥有港美股帐户,能够根据XTR富时越南地区(3087.hk)、PremiaMSCI 越南地区ETF(2804.hk) 或是VanEck Vectors 越南地区 ETF(编码:VNM)来项目投资越南地区销售市场。

能够是能够,可是因为这三只商品追踪的指数值不一样,盈利主要表现和胡志明指数值及胡志明30指数值有差别。

越南地区主题风格商品与指数值 历史时间基金净值(USD)

時间:2016.6-2021.4

盈利美金计费,数据信息来源于彭博新闻社

因为2804.hk发售的時间较为晚,大家用其追踪的MSCI越南地区指数值来取代。充分考虑费率要素,统一应用美金计费。统计分析了2016.6-2021.4,这一段区段各指数值、ETF的主要表现。盈利从高往低排列:胡志明30指数值 125%、胡志明指数值 117%、3087HK 75%、MSCI越南地区指数值 75%、VNM 38%。即便考虑到进ETF的服务费,胡志明30指数值和胡志明指数值也是大幅度跑赢的。胡志明30指数值则主要表现得最佳。

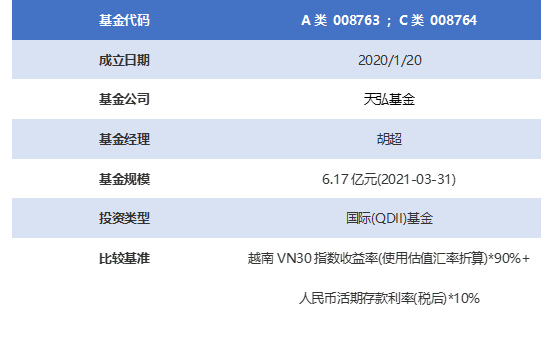

天弘越南地区主题风格股票基金

中国的投资人还能够根据天弘基金在上年今年初发售的一只QDII商品来项目投资越南地区销售市场。

基本资料

这只股票基金的销售业绩较为标准是:越南地区VN30指数值回报率(应用公司估值费率换算)*90% RMB活期储蓄年利率(税后工资)*10%。很开心有没有,越南地区VN30指数值便是图中中主要表现最佳的胡志明30指数值。

我翻了下股票基金2021年的1季度报表,销售业绩和较为标准有差,可是差别或是在可接纳范畴以内的,终究越南地区金融市场有外国投资占比的限定,不太可能彻底拷贝胡志明30指数值的主要表现。该股票基金创立迄今年1季末,和较为标准的盈利差仅1.49%。基本看来,针对想投资越南地区销售市场的中国投资人而言它是个非常好的商品。

天弘越南地区销售市场A基金净值主要表现

数据图表来源于基金公告

项目投资证券基金,我一般还较为在乎服务平台的行研工作能力是不是能够支撑点私募基金经理的经营规模发展趋势及其私募基金经理就职的可靠性。

天弘基金的资产托管经营规模在中国处在领域的领先水平。针对积极利益商品,天弘选用系统化的投资方法。自2018年推行“个股行研一体化”改革创新,并开展“领域化”排序,将个股行研精英团队分为TMT、药业、消費和生产制造四个工作组。

天弘基金并将长线投资、股票投资的核心理念贯彻落实到实践活动中,正确引导行研工作人员消除短期内销售市场相对性排行,以股票基本面优选股票,重视长期性超额收益,降低股票换手率,深耕细作、稳中求胜。根据这一“个股行研一体化”改革创新,提升了项目投资与科学研究的团队的凝聚力,确立了各工作组单独投资研究范畴,使私募基金经理在工作能力圈里更潜心,商品投资建议更清楚。

该股票基金的私募基金经理胡超老先生,CFA FRM,范德比尔特高校金融学硕士学士学位,十年金融体系投资研究工作经历,添加天弘前曾任中华人民财险股权有限责任公司国外投资业务经理。胡超潜心国外投资,承担多种多样类型国外投资组成的科学研究、项目投资及管理方面,项目投资设计风格稳定、完善,擅于从配备视角找寻不一样资产类别的投资机会;出版发行译著《多资产配置:投资实践进阶》、《波动率微笑》等。

胡超阅历丰富,就职相对稳定;再再加上天弘基金这一网络平台的行研适用,这款越南地区主题风格资管产品或是较为可靠的。

虽然大家整体看中越南地区销售市场和越南地区主题风格的股票基金,但仍有一些短期内风险性和长期性风险性必须留意。

短期内看来,越南地区肺炎疫情再次提温,大概率会危害2021年越南地区的经济复苏。先前越南地区凭着本身体系优点和社会发展鼓励组织协调能力,较取得成功地抑止住了中国肺炎疫情。可自4月27日至今,越南地区全国各地疫情了第四轮肺炎疫情,截至5月25日,此区段总计增加2355例当地诊断病案。本次肺炎疫情气势汹汹,诊断病案超出前三轮总数。疫防下的停工停产很有可能让以前投资人对越南地区经济复苏的预估成空。

长期性看来,越南地区的经济发展发展前途和投资前景不一定是简易的“2005年的我国”。越南地区的人口数量总产量比较有限,适龄青年工作人口数量已于2013年前后左右翻过转折点,这几年人力资本成本费也迅速上升。与此同时越南地区的地价、水电价格、基础设施建设对比我国的二三线城市实际上 并沒有优点。

另一方面,越南地区现阶段的经济发展高提高主要是依靠出入口,好像都还没主要表现出我国2005年以后从中国销售市场生长发育出消費、科技龙头企业的发展潜力,而这种企业刚好是利益投资人得到高收益的关键标底。

就算伴随着中产阶层人口数量增加这一部分要求慢慢释放出来,这方面生日蛋糕到底是被越南地区当地公司吃到或是被国外企业(包含早已稳步发展的中国企业)吃到,实际上 或是一个难题。如果是后面一种,那麼“越南地区主题风格”的项目投资标底或许并不是在西贡、胡志明,只是要到纽约市、中国香港、上海市、深圳市寻找。

销售市场有风投需慎重,QDII股票基金关键项目投资于海外金融市场,除开必须担负与地区证劵基金投资相近的销售市场起伏风险性等一般经营风险外,还将遭遇汇率风险、海外金融市场风险性等独特经营风险。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!