养老目标基金Y市场份额 非常值得PICK吗?

近日,伴随着第一批养老目标基金Y市场份额正式启动发售,大伙儿对于此类股票基金重视度与日骤增。实际上,养老目标基金在中国已经历过4年多的发展趋势,而且获得了举世瞩目的名次。

资料显示,自2018年9月13日在我国第一只养老目标基金自成立以来,截至2022年三季度,在我国已设立的养老目标基金总共187只。(信息来源:Wind,截止到2022/09/30)

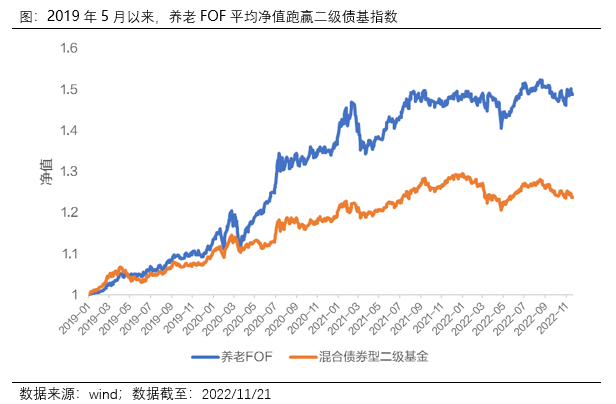

从历史销售业绩来说,比照2019年至今,养老服务FOF平均基金净值与万得混和纯债二级基金指数(下称“二级债基指数值”)行情,能够直收看源于2019年5月至今,养老服务FOF收益率明显领跑二级债基指数值。做为一样重视持有者感受的投资理财代替品,养老服务FOF的收益率较为丰厚。

(均值基金净值或指数值主要表现并不代表实际基金业绩主要表现,以往主要表现不意味着将来主要表现。)

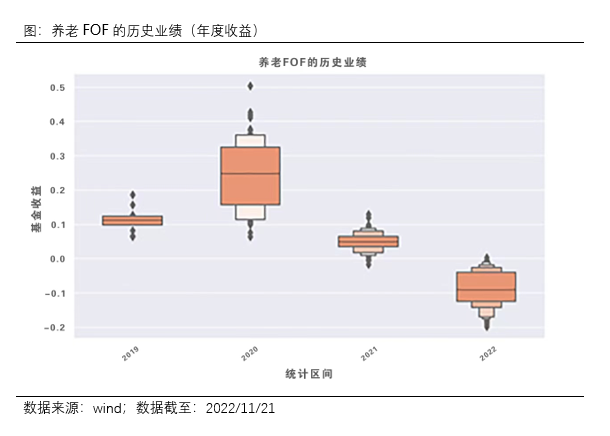

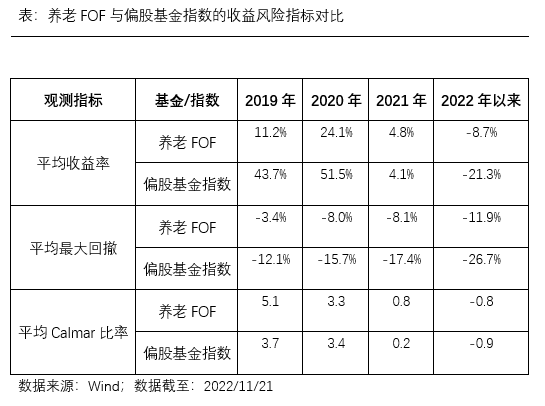

养老目标基金最主要的是追求完美长期性、稳定,所以从最基本的收益风险指标值来看,虽然在逆境销售市场下,均值层面上来讲,养老服务FOF的盈利获得水平不如偏股基金,可是养老服务FOF的减仓控制力及其calmar比例都明显技术领先偏股基金指数值。这表明,养老服务FOF的优势是更重视风险性控制力,收益风险性价比非常高。

(“养老服务”的名字并不代表盈利确保或其它任何方式的盈利服务承诺,商品不保底,可能会发生亏本,投资需谨慎。)

现阶段我国的养老目标基金以FOF的方式运行,有两种对策可以采取,而“总体目标”乃是指对策可分为总体目标风险策略与目标日期对策,选用两大类战略的商品都处在迅速发展期。

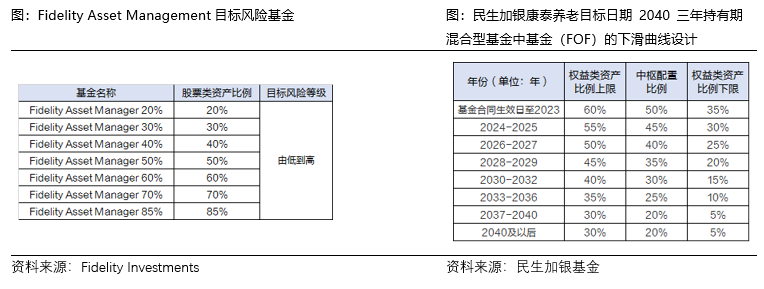

养老服务总体目标风险基金配有固定风险级别,例如稳健型、稳健型、激进型,买进该产品小股民无需为了保持风险级别而时刻检测销售市场、动态性调仓,以国外大中型资管公司Fidelity为例子,集团旗下Fidelity Asset Management系列总体目标风险基金,股票仓位神经中枢从20%到85%,新产品的安全风险也从低到高。

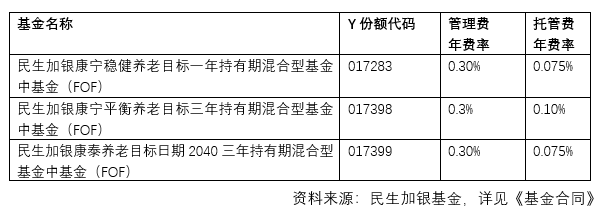

养老服务总体目标日期股票基金有着随着时间的变动的风险级别,是一种一站式的养老计划,一般名字中都自带年代字眼,投资人只应该选择跟自己离休年代相似的商品定投基金就可以,期间还不需要担心自身快退休必须降低投资组合风险水准。总体目标日期股票基金有着不同的下降曲线设计,是一种伴随着投资时间变长换句话说邻近离休期限,股票仓位慢慢下降的投资模式,以民生加银宏康养老服务总体目标日期2040三年持有期复合型基金中基金(FOF)为例子,自基金成立至今至2040年逐渐下降权益类资产的神经中枢配备占比至20%。

养老目标基金本来就是旨在为投资人积淀养老保险金盈利,现阶段许多股票基金设立了Y类市场份额,将更有利于个人养老金项目投资。这一市场份额就是针对个人养老金项目投资基金业务独立开设的市场份额类型,能通过个人养老金资金帐户选购可以享受一定的管理费率、托管费率特惠。

民生加银基金集团旗下也是有三只股票基金获准设立了Y类市场份额,为了更好地达到投资人个人养老金投资需求,减少投资人个人养老金运营成本,创立后Y类市场份额管理费用全面实行五折优惠,在各个分销方式都可选购。

风险防范:本篇文章不属于投资价值分析及盈利确保。之上商品由民生加银基金发售及管理,代销机构不构成新产品的项目投资、兑现和风险管控义务。Y类基金认购指对于个人养老金项目投资基金业务独立开设的一类基金认购。Y类基金份额的申赎分配、资金帐户体系等还应该遵循我国有关本人养老金账户管理方法的相关规定。投向Y类金额的特有风险包含股票基金在运行环节中有可能被移除个人养老金可投股票基金名册,造成投资人无法再继续认购有关金额的风险性。产品上“养老服务”的名字并不代表盈利确保或其它任何方式的盈利服务承诺,商品不保底,可能会发生亏本,投资需谨慎。股票基金合同规定了基金认购最少拥有时限,在最少拥有期限内,您可能面临因不可以赎出或售出基金认购而产生的流动性约束。销售市场风险很大,投资需谨慎。股票基金的过去销售业绩并不是预兆其将来呈现,基金托管人管理方法的许多股票基金的盈利并不属于基金业绩主要表现的保障。投资人须认真阅读基金《基金合同》《招募说明书》等法律条文及公示,在了解市场情况和征求市场销售组织适当性建议的前提下,根据自身风险承受度、投资周期和投资目的,慎重选择适合自己的商品。基金托管人以诚实信用原则、勤勉尽责标准管理方法基金财产,但是不确保本基金一定赢利和最少盈利。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!