成都汇阳投资:休闲鞋服:经营稳定 看中公司估值回暖

今年初迄今,健身运动鞋服行业遭受终端设备客流量降低的危害,Q2 逐渐股票基本面发生起伏,股票价格调节幅度大,现阶段对于我们来说休闲鞋服标底公司估值具有诱惑力,长线投资使用价值逐渐呈现。

此次专题调研首先从以下几方面阐述观点:

1)短期内休闲鞋服终端设备景气度表现如何,关于未来半年到 1 年层面,大家怎么判断休闲鞋服流水主要表现?

2)目前公司的经营情况怎么样?存不存在方式积压货风险?

3)中远期健身运动鞋服行业的增长态势及其动力因素是否存在转变?

短期内追踪:短期内银行流水起伏,库存量有所增加

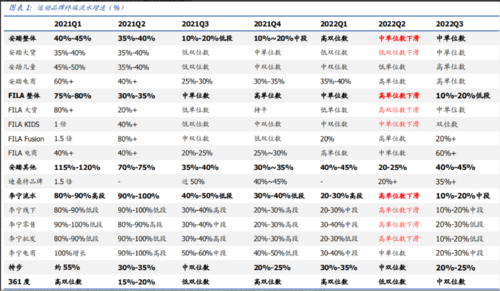

银行流水状况:Q3 银行流水同比改进,Q4 还是处于起伏趋势

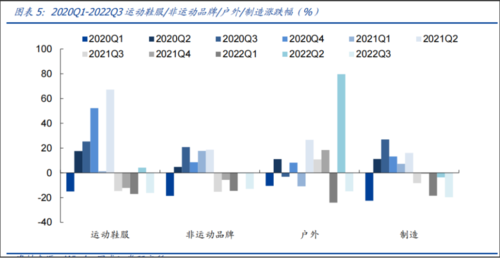

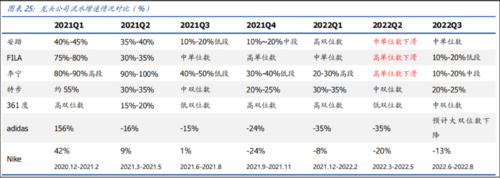

伴随着交易外部环境的总体恢复,Q3 休闲鞋服银行流水整体来看相比 Q2 发生大大提高,7-8月主要表现不错,9 月份以来伴随着终端设备客流量转变,尤其是在二三线城市的波动相比 H1 显著提升,9 月流水发生变缓,且根据我们追踪趋势在 10 月甚至 Q4 持续。

银行流水主要表现整体呈现出变动的发展趋势,并与客流量有一定关联性。回望 2022H1 客流量波动较大大城市集中化在一二线城市,针对规模经营规模相对性大一点的知名品牌,且店面都集中在三四线城市的高端品牌主要表现更好。7-8 月终端设备主要表现有一定的修复,特别是 8 月各个品牌终端设备客流量修复,银行流水展现持续增长的情况。进入 9 月份以来,各地线下推广客流量又出现了起伏,特别是三四线城市起伏冲击性比照 H1 更加明显,因而 9 月各大品牌银行流水均展现变缓情况。

小众运动包含风雪、瑜伽健身、室外大品牌主要表现传承了 H1 的态势,增长速度更高一些。室外、女子运动最近展现出的景气度比照行业平均水平更高一些,结合公司三季度生产经营情况公示公布,2022Q3 安踏集团集团旗下大品牌迪桑特、KOLON 知名品牌表现亮眼,两个品牌 Q3 银行流水增长速度做到 40%-45%,在其中 KOLON 知名品牌因为数量比较小增长速度预估更高一些。

分品牌表现来说,国内主打品牌在品牌势能和产品竞争力更新的带动下不断抢占市场,主要表现现阶段优于国际名牌。据大家可能,十月十一黄金周期内各品牌鞋子均有一定程度的银行流水提高:? 安踏体育:安踏品牌 Q3 银行流水同比增加中单位数;Fila 知名品牌 Q3 银行流水同比增加 10-20%低段。在其中 Fila 电子商务银行流水提高预估超出 60%;同类产品 Q3 银行流水同比增加 40-45%。安踏品牌 10 月我们预计线下推广有所下降,电子商务维持提高,FILA 知名品牌我们预计 10 月完成个位正增长。

安踏:Q3 李宁品牌(没有安踏 young)全网平台终端设备银行流水同比增加 10%-20%中区,Q3 李宁童装我们预计在低数量下完成 50%之上银行流水提高。我们预计十一黄金周期内李宁品牌有 10%上下银行流水提高,后面增长速度有所放缓,大家预估线下推广银行流水或者有下降。预估整月双十一第一波预购电子商务全网平台预估有二位数提高。

特步国际:Q3 主品牌新零售银行流水同期相比取得 20-25%持续增长,在其中特步儿童业务流程持续高增长速度,我们预计银行流水增长速度或做到 50% 。考虑到客流量变化趋势 10 月国庆期内我们预计安踏体育运动银行流水中二位数提高,后面显著变缓,10 月全月预估银行流水有个位下挫。

近年来因为早期遭受供应链管理起伏影响、后面遭受渠道库存工作压力危害,国际名牌营收增长趋势较差。

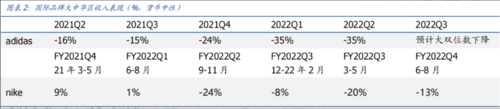

Nike 公布 6-8 月季度报表,大中华地区持续四个季度下降,但是依然主要表现优于预估。营业收入 4%至 127 亿美金(货币中性前提下 10%),鞋品营业收入 12%,服饰营业收入 7%。

北美地区库存清理导致利润率同期相比-2.2PCTs 至 44.3%,纯利润同期相比-22%至 15 亿美金。分地方看,6-8月Nike 知名品牌北美地区/EMEA/大中华地区/APLA营业收入各自 13%/ 1%/-16%/ 5%(货币中性前提下各自 13%/ 17%/-13%/ 16%),自 2021 年 9 月份以来大中华地区营业收入虽已经连续 4 个季度下降,但 6-8 月主要表现仍好于企业预估。

ADIDAS 公布 Q3 生产经营情况主要表现与此同时调降对 2022 全年引导:Q3 企业营业收入在货币中性前提下同比增加 4%(为名营收增长 11%至 64.08 亿英镑),在其中大中华地区受及库存回收等因素危害,营业收入预估有很大二位数降低,别的销售市场营业收入提高二位数。并且由于大中华地区市场销售表现得不景气、不断提升的库存清理幅度及其一次性的花费危害(全年度预估 5 亿英镑),企业下降全年度赢利引导,预估全年净利润在货币中性前提下提高中单位数(先前企业预估营收增长中到高单位数),利润率预估为 47.5%(先前预计 49%上下),经营利润率预估为 4%(先前预估为 7%),不断经营净利润在 5 亿英镑上下(先前预估为 13 亿英镑)。

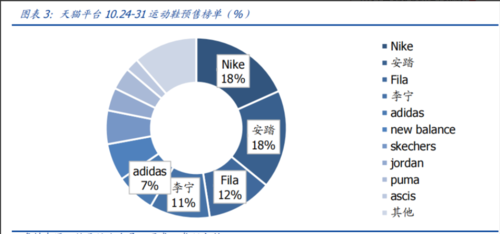

10 月 31 日双十一预售环节完毕,各个平台相继陆续打开第一波开售,健身运动跑道表现亮眼,当地品牌鞋子成绩优秀。依据京东数据表明,10 月 20 日至 27 日球鞋预购订单信息额做到去年同期的 43 倍,跑鞋预购付款金额做到去年同期的 15 倍,国潮品牌深受欢迎,安踏预购付款金额同比增加超出 200%,安踏同比增加 300%,李宁 24 号当日预购付款金额更是高达去年同期的 30 倍。分知名品牌来说,依据八卦炉公众号数据,10 月 24 日至31日天猫平台休闲鞋销售排名Top10分别为Nike、李宁、Fila、安踏、adidas、new balance、skechers、jordan、puma 及其 asics,按成交量占有率来说 Nike 和李宁成交量领先,分别是 18.31%及其 17.6%,Fila 成交量比例为 11.69%。

针对 2022 年 Q4 的分析对于我们来说:购买意愿逐步恢复下我们预计行业公司全年度仍有希望稳定增长,进行中整点报时最终目标。与此同时各个品牌如在 Q4 库存处理恰当,渠道库存更加身心健康可以促使后续提高更具确保。

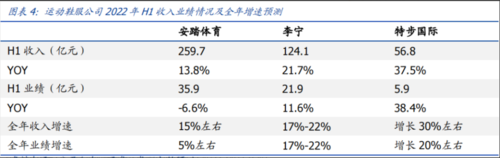

安踏:结合公司公布以及我们追踪,在品牌势能、产品竞争力、渠道力多种因素助力下,现阶段李宁品牌终端设备银行流水仍然保持提高。10 月国庆期内,在节庆日需求刺激下,我们预计李宁品牌银行流水或仍完成二位数提高,后面伴随着节日褪去,终端消费或有一定的起伏,考虑到企业早期主要表现,在中性化假定下,全年度我们预计企业收入仍有望实现高二位数提高,净利润率保持高二位数的表现。

安踏体育:根据我们追踪,银行流水层面,截止到 10 月下旬集团旗下各个品牌终端设备银行流水或者有提高。离岸业务层面,AMER 呈现仍然醒目,我们预计全年度合营公司将会为安踏集团表格贡献利润。中性化假定下,我们预计企业全年收入有望实现 15%上下提高,受一部分花费刚度危害,全年度销售业绩预估提高 5%上下。

特步国际:充分考虑企业期货交易模式中,知名品牌订单信息早已传出,终端销售遇阻针对企业收入危害比较小,因而我们预计公司整体营收增长仍预计在 30%上下,销售业绩角度考虑到自主品牌资金投入要求、特步儿童业务流程占比的升高等多种因素,我们预计企业业绩增速为20%上下。

未来展望 2023 年:假若 2023 年终端设备客流量逐步恢复,先前住户的服饰交易预计得到释放。参照往日工作经验,交易恢复的过程当中,休闲鞋服还有机会首先迈入恢复和反跳,2020 年 Q2-Q4 休闲鞋服版块上涨幅度分别达到 17% /25% /52% 。

未来经济持续增长的推动力主要包含以下几方面:

顾客对技术专业属性用户需求相对性刚度,特别是在在参与性提高的过程当中,休闲鞋服要求有希望释放出来。

我国政策扶持,推动健身运动领域迅速恢复,2022 年 3 月、4 月平均有全国政策法规出适用室外、体育运动等有关主题产业发展规划。

企业精细化经营 商品迭代升级驱动品牌销售增长,与此同时,高品质国内品牌在商品更新换代以及品牌营销还在不断做勤奋,顾客用户评价也在逐步升高,针对市场销售修复也是重要的基本。

经营状况:短期内库存量有所增加,但整体依然在可控范围

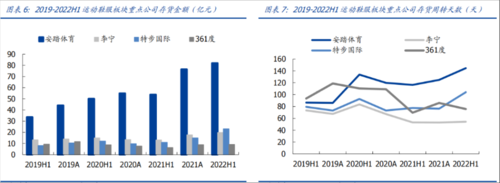

经营方面,Q3 知名品牌考虑到双十一等大促销即将到来开展补货,领域渠道库存比照 6 月底均有所上升,国内品牌渠道库存有所上升,依然在教育范围之内,通过后面清除预计在年末有所改善,国际名牌渠道库存出现问题的时间比较长,预估仍需要 1-2 个季度进行清洗。

安踏体育:根据我们追踪截止到 9 月末李宁库销比预估稍高于 5,得益于赢领方案下技术升级及其 DTC 转型发展后渠道效率提升,我们预计 Q3 终端设备折扣优惠同期相比/同比差不多;

Fila 库销比预计 7-8 中间, Q3 终端设备折扣优惠同期相比预估略微加重至 75 折上下。

安踏:截止到 9 月末李宁品牌库销比预估稍高于 4,Q3 线下推广终端设备总体折扣优惠预计 65-70 折中间,我们判断现阶段企业渠道库存中 6 个月及其 3 个月之内的新产品占有率还是处于领先水平,库存报表构造身心健康。

特步国际:9 月终端销售遇阻,结合公司三季度生产经营情况公示公布,截止到 Q3 末方式零售存货周转为 4.5-5 个月(H1 末大约为 4.5 个月),零售折扣优惠水准同 2022Q2 基本上保持一致为 70-75 折,同期相比 2021Q3 加重。

针对现阶段的库存情况,销售市场忧虑企业遭遇一定的渠道库存风险性,后面造成库存商品拨备。因而,大家比照 2008 年-2012 年行业库存量困境、2020 年终端销售损伤库存量主要表现及其现阶段的渠道库存问题进行分析指出:此次渠道库存略微上涨但是依然在可控范围内,通过Q4 的消化吸收,预计在今年年底或来年 Q1 恢复正常更加健康的生活水准。

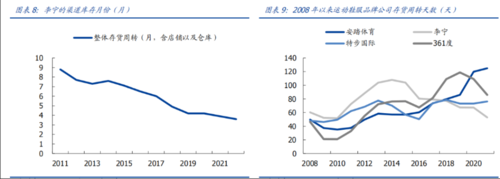

比照 2008-2012 年健身运动鞋服行业的存货困境:盲从扩大造成积压货,领域深陷低谷期。伴随着 2008 北京奥运的结束,休闲鞋服交易激情慢慢恢复过来。尽管健身运动鞋服品牌依然保持迅速扩店的势头,但 2008 年至今品牌策划公司营业收入增长速度显著变缓,渠道库存沉积,存货周转天数飙升,在加盟模式为主导的经营模式下,安踏存货周转天数超出 100 天,渠道库存累积到 8.8 个月,(正常的存货周转期为 60 多天,库存量累计 4-5 个月)。到 2012 年,各种品牌鞋子营业收入持续下滑,行业进入关店潮。特别是行业里的中小企业,亏本承受力比较有限,遭受加快市场出清。

汇总来说,对于我们来说 2008 年-2012 年健身运动鞋服行业的存货困境关键主要原因是:1)提供产能过剩,店面扩充速率远远高于领域提高要求;2)零售管理能力差及处理库存商品方式并未发展趋势完善造成清库存的时间太长。

2020 今年初终端消费受到影响,休闲鞋服版块库存量有一定的上涨。截止到 Q3 末特步品牌库销比先后在 5 上下,然而随着形势的逐渐变好以及企业高效率发出来的库存去化措施,结合公司公布,到 2021 今年初 Q1 末特步品牌库销比早已恢复过来至 4 个月上下。

大家对待现阶段领域库存量见解有二:

2022Q3 末关键品牌鞋子渠道库存均稍高于 2022H1 水准,缘故主要系品牌方补货Q4 高峰期 Q2 受特殊情况危害售完较差产生一部分积压货。

比照 2020 年前期及 2012 年情况看,此次渠道库存上涨系短期内转变、总体依然在可控范围内(类似 2020 年前期受突发性冲击性时状况,但显然不同于 2012 年领域结构性问题),参照历史的经验,后面假如市场销售成功,我们预计 1~2 一季度后领域渠道库存有希望尽快恢复。

趋势性:销售市场业务扩展,当地品牌鞋子市场占有率有希望提高

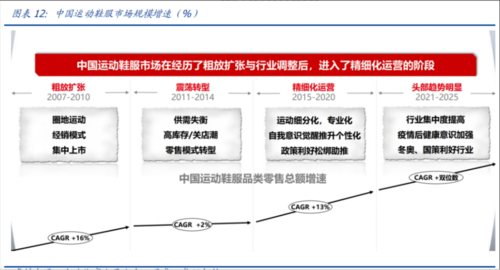

中远期来说,中国休闲鞋服市场容量维持两位数上升。中国休闲鞋服市场是快速增长的高品质跑道,近年来市场容量 CAGR 约二位数,远远高于鞋服行业平均增速,据安踏体育公示数据信息,2015-2019 年国内休闲鞋服市场容量 CAGR 达 13%,将来预估维持两位数上升。

从量上来说,对于我们来说休闲鞋服市场容量极速扩张背后,主要原因一方面由来住户运动参与度的提升,另一方面来自休闲鞋服衣着情景拓宽;而从价上来说,伴随着居民收入水平提高及其休闲鞋服商品升级,体育运动消费额度有希望逐渐提高。

现阶段身心健康意识提升,累加国家新政策激励,住户健身运动总数有希望较往日提高。据我国国民体质监测核心公布的《2020 年全民健身活动状况调查公报》,全国各地经常参加锻炼身体人数及占有率均逐年提升,2020 年比例为 37.2%(规格为含儿童青少年,比2014 年增长了 3.3PCTs /比 2007 年增长 9.0PCTs)。在其中城镇依然存在差别、但差别相比之前显著变小,2020 年城区/农村住户中经常参加锻炼身体得人占有率分别是40.1%/32.7%,我们判断以往农村住户健身运动总数的提高更明显。

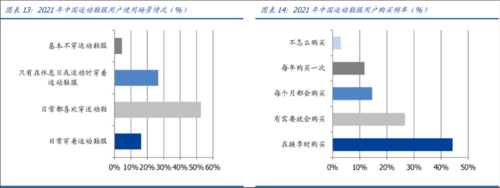

休闲鞋服适用场景拓宽,市场容量迈入扩张机会。休闲鞋服变成日常穿搭的选择之一,我们判断在类目从“健身运动专用型”向“时尚休闲”的过渡下,其购买需求、选购次数有希望大幅度提升。据艾媒销售市场调查数据显示,超 50%的消费者表示在日常日常生活亲睐衣着休闲鞋服,而且超 40%顾客习惯在转季时选购休闲鞋服。

慢跑/女子健身/野外露营火爆,技术专业健身运动细分行业机遇突显

2021 年健走总数提高显著,品牌商增加慢跑行业合理布局。依据悦跑圈《2021 年度中国跑步运动白皮书》资料显示,2021 年悦跑圈 APP 用户数同比增加 16.7%,日日活跃用户同比增加 21.4%,新冠疫情虽然对人民生活产生影响,可是越来越多的消费者逐渐培养慢跑习惯性。与此同时 2021 年男士/女性用户的月均值慢跑频次分别是 5.6/5.9 次,2020 年分别是 5.3/5.1 次。慢跑参加度的提升,立即推动有关消费增长,2021 年超出 73%的健走年消费额度超出 1000 元,在其中年交易在 2000-5000 元区间客户占比高达 32.3%,同期相比提高显著。应对慢跑销售市场的火热,以安踏为首品牌商提升产品类别和营销合理布局:

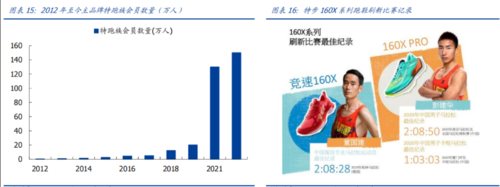

特步国际:安踏深耕细作慢跑销售市场很多年,产品竞争力持续增强,现阶段慢跑类目已经拥有了大家(300-500 元)、技术专业(599/699 元)、精锐(999/1199 元)三大系列产品,精锐系列产品以 160X 为首市场销售表现优秀,深受消费者及专业健走适用,与此同时公司凭借安踏俱乐部队及其特跑族搭建慢跑绿色生态,市场竞争环城河牢固,目前公司特跑族VIP总数约 150万。

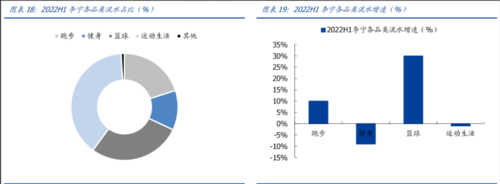

安踏:安踏在科学慢跑领域的发展尚浅,营销推广方面整体布局以冠名赞助关键马拉松赛事(包含青岛马拉松、杭州马拉松)为主导,而且紧紧围绕有关比赛举行主题活动,灵活运用比赛网络热点,提高安踏慢跑知名度。产品方面,企业对于球鞋中底相继研发出“?轻弹高新科技”及其“弜构造”,并推出飞电、绝影等高端运动鞋系列产品。依据新华网新闻,2022 年 9 月柏林马拉松商,来源于坦桑尼亚的运动员阿巴特衣着李宁新款运动鞋飞电3.0 ultra 喜获第三名的名次,更新我国运动鞋最好战况。在这个市场关注度以及企业自已的内功修炼下,2022H1 安踏慢跑类目银行流水提高 10%。

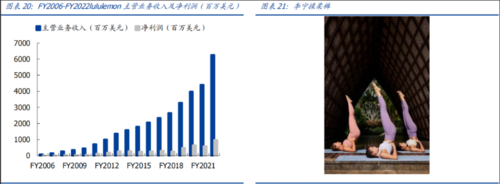

女性消费能量在休闲鞋服行业话语权还在不断发展,品牌方进入目标市场,提供更齐备、行业更为细分化女性运动商品。伴随着工资水平与文化水平提升,愈来愈多女士逐渐根据运动提高自身形状及体质,在女性运动热潮的指引下,女性运动市场容量增长态势明显。Lululemon 2007 年于纳斯达克上市后,知名品牌完成持续增长并且在瑜伽健身跑道中保持领跑,李宁在制定未来 5 年的发展规划之中提及使力女子运动类目,开发设计女人专享产品。安踏女子健身系列产品发布“揉柔裤”、“翘俏裤”,精准定位中高端女性消费人群,并在小红书等社交网络平台进行宣传,销售市场反响良好。

在我国户外活动销售市场依然在培养成长过程,“泛室外化”热潮盛行。近年来户外活动在中国慢慢普及化,推动室外行业发展。在户外运动用品的消费者培养和品牌建设上,在我国与优先持续发展的欧美发达国家有较大差距。但随着近年来社会经济发展的稳定发展,中国户外活动普及化水平有所提高,归功于比较大的人口数量,我国也正逐步发展成为全球主要的户外运动用品销售市场之一。

据 Wind 数据信息,2019 年国内户外运动用品零售总额/交货总金额分别达到约 250.2/141.6亿人民币。2007 年到 2019 年,在我国户外运动用品销售市场零售总额 CAGR 为 22%/交货总金额 CAGR为 21%。在户外活动参与性提高的与此同时,“泛室外化”热潮还在盛行,潮流品牌干预打开流量室内空间。以安踏体育为例子,企业近些年规划了好几个户外运动品牌,在其中 DESCENTE 与Kolon Sport 营业收入不断高速发展。截至 2021 年底,DESCENTE 与 Kolon Sport 门店数量早已分别达到 182/152 家。

当地品牌鞋子发展潜力迅速,市场占有率有希望提高

国货崛起发展趋势突显,我们判断将来本土企业占有的市场份额有望持续提高,而产品和品牌势能则是竞争能力提高的重要。

1)本土企业认知度及认同度提高,据百度搜索调研数据,消费者对于国产品牌重视度从 2016 年 45%提升到 2021 年 75%。

2)国内品牌商产品竞争力加强,与市场的需求心态产生共震。往日本土企业的开发积累为产品竞争力的提高奠定夯实的基础,如安踏技术专业健身运动?高新科技进一步营销推广,与此同时运动风系列产品推重磅升级,协力带动 ASP 提高;安踏品牌努力打造 NBA 球星签名鞋型,发布速率大家族进入技术专业竞速跑鞋销售市场;安踏技术专业跑步的标识早已被成千上万健走验证。

从公司估值层面来说,现阶段版块企业估值水平都有较大幅度的调整。回望版块企业 PE-TTM行情不难发现,2020-2021 在住户健身运动参与性提高等多因素的促使下,版块企业估值不断攀升,2022 年以来的不断,及其宏观经济交易总体较差,关键企业估值有所回落。

对于我们来说现阶段行业估值总体处在较低水平,项目投资室内空间丰厚。

从股票基本面来说,就像前面所解析,对于我们来说现阶段休闲鞋服跑道还是处于迅速发展期,现阶段困惑企业持续增长的库存量难题,伴随着影响逐渐变弱,以及企业高效率的库存去化对策,预计在今年底至来年今年初及时解决。

从公司估值视角角度来说,现阶段休闲鞋服版块标底公司估值都有比较大水平的调整,项目投资室内空间丰厚。因而总体来看,现阶段大家由上而下强烈推荐休闲鞋服标底【安踏、安踏体育、特步国际】,相匹配 2023 年 PE 分别是 22/20/15 倍,均保持“买进”定级。

风险防范

汇率变动风险性。一部分服装生产公司及品牌公司存在国际业务,汇率变动是从收入及汇兑损益等各个方面针对企业财务主要表现产生影响。

店面扩大大跳水。在消费疲软的情形下,各公司的门店扩大也会相对慎重,自主品牌的实施也会影响到。

照片信息来源:国盛证券

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!