CPT Markets深度解读投资者消极水平减低 美国的经济是不是躲避衰落!

通货膨胀隐患再增黑影,缓解过程遭遇磨练

2022年3月美联储会议首先公布升息以示其抗通胀之信心后,美国劳工部每个月所发布的CPI指数值就成为了世界经济风频球。国外一月消费者物价指数(CPI)为年增6.4%,虽数据信息出现连七降(预测值6.45%),但此数据信息仍超过市场预测的6.2%,在消除了不确定性比较大的能源与食品类后,1月关键CPI月增0.4%高过市场预测之月增0.3%,值得一提的是,1月关键CPI年增5.6%同时也高过市场预测年增5.5%。

关心美国通胀已自上年6月逐渐减温,看起来通货膨胀已触顶,但是要想做到美联储的通货膨胀总体目标,美联储的升息方式与延续时间也许要比销售市场所预想的还需要的久,尽管近半年的通货膨胀上涨幅度渐变缓,但由1月份数据信息而言,2023年美国的经济仍有非常大的概率会因为通货膨胀而遭遇衰落困境。

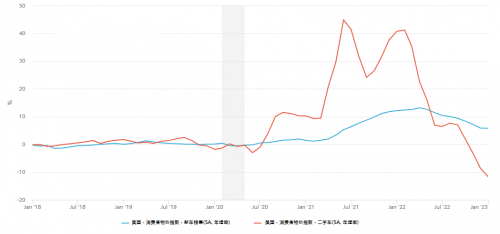

投资者特别关心二手车、租金会不会变成通货膨胀八卦掌?

杰罗米·在2月的FOMC提及「第一次在产品通货膨胀工程中发觉通货膨胀逐渐下降」,但在这其中的关键要素为基础产品通货膨胀之二手车与新汽车新项目(二手车价格是CPI指数值比较大的组成部分之一,该占有率则是最核心的4.5%,且每每二手车提升1%,代表着整体通货膨胀率会提升5个百分点),以往新冠疫情高峰期期内,该项目为价钱大幅度暴涨之产品,但受限于美联储会议近一年的猛烈升息方式下,二手车最终在上年10月宣布变为负奉献,关键产品之二手车年增-11.62%(预测值为-8.59%)、新汽车年增5.78%(预测值为5.89%)。

而CPI细项中的商品房价格飙升变成了一月通货膨胀加快的一大根本原因,但杰罗米·数次于公布讲话中指出,大幅度下降的租赁户房租预计在今年晚点时期会体现在CPI数据上,以美国Zillow即时调研房子资产指数值而言,该指数一般领跑消费者物价指数6至12六个月,因而可以作为观查CPI的领先指标。

值得关注的是,该指数于2022年5月开始下降,虽CPI指数值依然在升高,而以数据图表而言,二者已形成交会点,公开数据能看到的是承租方现在支付的价钱,但是由于很多租赁户签订了租期,因而均值房租数据信息一般会较新房租落伍。

库存调整连累加工制造业主要表现,但公司仍看中2023后半年度主要表现!

加工制造业PMI指数由上年12月份48.4降到1月份47.4,续创2020年5月份新低的水准上,1月份新订单指数也降到42.5,续创持续5个月平均处在荣枯线50下列,为此体现了总体顾客调整了经营整体规划以顺应销售市场最低需隐性需求,与此同时不断去化了2021、2022年的超量订单信息。

但在未发货订单信息里,已经从2022年11月(标值为40)上升到在今年的1月43.4,为此推断总体生产制造机械能降幅略微变小,说明加工制造业将在2023年上半年适当留住人才来给后半年度将变好的盈利做好充足的准备。

此外,虽新加坡经济呈变缓状况,但是由于中国疫情封控区消除提振了新订单里的出入口指数值回暖(由46.2回暖至49.40)。在用户库存商品指数值,12月(48.2)与1月(47.2)均低于荣枯线50水准,显现出顾客库存量已返回适度水准;在存货水平指数值层面,已经从52.3降到50.2,显现出原物料库存量提高变缓,展现了在新订单要求变缓前提下,生产商针对生产制造而材料准备的良好度降低。

对于供应商供货指数值依然小于荣枯线50,约处在自2009年3月至今最低,显现出总体原材料的交货日期持续减少,从而使供应链管理发紧情况逐渐减轻。虽然裁人情况依然在产生且总体员工流失率仍算平稳,从这当中可以发现是指,绝大多数规模性公司依然在招聘人才妄图保存其劳动力生产主力来给2023年后半年度将回暖的需要充分准备。

商务活动关注度提高,1月份服务行业指数值明显回弹力!

低利率危害仍愈演愈烈中,相比制造业疲软状况,服务业的主要表现乃相对性较好,受益商务活动熟络与新订单的大幅度回暖,1月份ISM服务行业PMI明显回弹力,表明上年12月的狂跌原因是是来自于气温与短期内数据波动之危害,在其中受调查18个服务行业行业中,于1月展现扩张产业链仅由11个降到10个,而展现收拢的行业由6个升至8个。

产业链分析:加工制造业上半年不断承受压力,服务行业主要表现总体较好

在整个服务业中,虽销售市场不确定性仍然存在,但疫情冲击褪去、服务行业关注度回暖,加上群众学生就业幅度暴增促使供应链危机放缓,待库存调整完成后,将非常有利ISM服务行业主要表现。于加工制造业层面,在经济下滑的猜疑与低利率的多重夹攻下,大中型耐久度财订单购买意向亦持续走低,再加上交易形态由产品渐变为劳务公司的情况,将加重公司调节库存工作压力,在今年上半年加工制造业主要表现仍须谨慎对待。

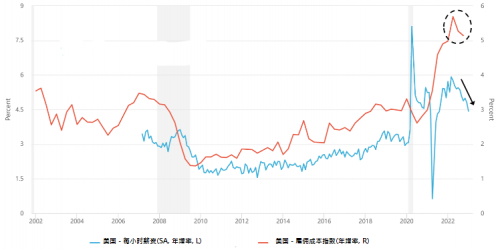

销售市场恐爆震撼弹! 薪酬-物价水平螺旋式上升将重新来过?

去5年来,因为二战结束人口红利渐踏入法定退休年龄,因而每一年的离休率会出现0.2%增长,此外,由于疫情造成的个人意愿与自行离休,导致劳动力参与率空缺不断增大,尤其提到的是,提前退休政策者劳动生产力远远高于均值,所以在工作供需情况还未完全平稳前,经济发展机械能将受一定程度的工作压力。

而在疫情防控期间,美政府为体谅老百姓使出了史上最强体量的qflp现行政策,大量政府转移支付带来了家庭年收入,但因疫情影响造成的提供终断、央行降息及其学贷饶恕等举措亦一样使当年的家庭支出大幅度减少,也使家庭储蓄于那时候大幅上升,远远超过平均,但这些超量存款在接下来决然构成了庞大交易能量并带动总体工作需求强烈。

在交易机械能强悍和大离休潮的构造下,据现在情况,交易机械能仍能够维持到今天第三季前,工作供求的一增一减将使得薪酬与就业的后行为能比较迟缓,恐就会形成物价水平薪酬螺旋式增涨风险性,而若想观查美国就业销售市场薪酬通货膨胀螺旋式与工作供需情况,最直观的数据为一小时薪酬与聘请成本指数(ECY),关心数据图表一小时薪酬与聘请成本指数,虽同时展现下降,但是该标值还是处于相对较高的水准,但虽然薪酬急聚升高,其上涨幅度显著仍不如物价水平暴涨力度,因而以现在情况而言,长期性通货膨胀的薪酬物价水平量变到质变并未逐渐。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!

可转换债券详细信息查寻 7月14日致远oa转载发售")